Introducción

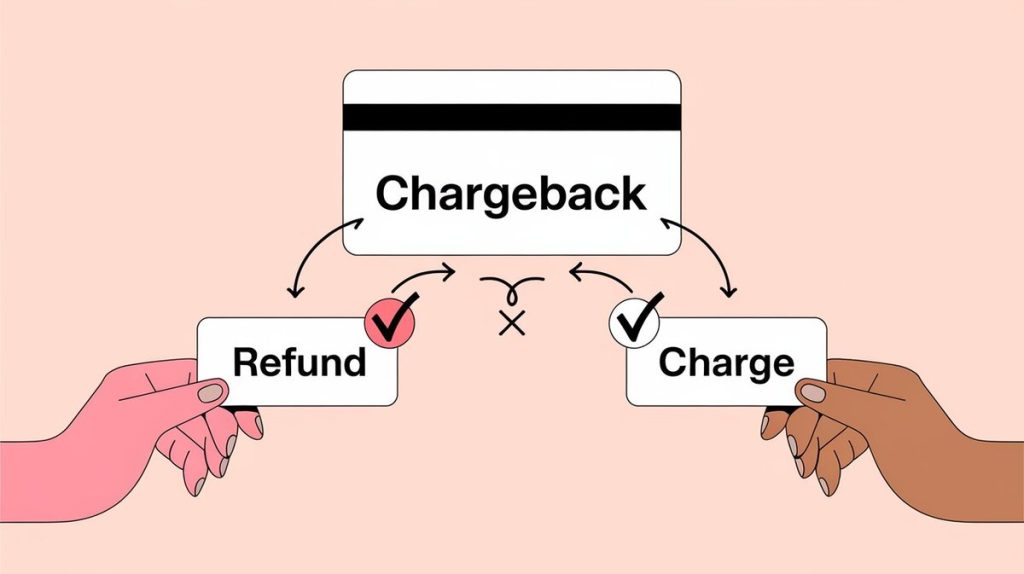

Un contracargo (o chargeback) es un mecanismo que permite a los consumidores disputar transacciones hechas con tarjeta de crédito o débito. A diferencia de los reembolsos, los contracargos los inicia el emisor de la tarjeta a petición del cliente. En caso de aprobarse, se revierte la transacción, devolviendo los fondos al cliente y retirando el monto al comerciante. Este mecanismo protege al consumidor, pero puede afectar gravemente al comerciante.

En 2021, las pérdidas globales por contracargos fraudulentos superaron los $30 mil millones, de acuerdo con Mastercard.

Razones comunes de los contracargos

Los contracargos tienen varias causas. Entre las más frecuentes:

- Fraude: Transacciones no autorizadas o uso fraudulento de tarjetas.

- Mercancía no recibida: El cliente alega no haber recibido el producto.

- Productos defectuosos: El comprador recibe un artículo defectuoso o que no corresponde a la descripción.

- Errores de facturación: Cobros incorrectos.

- Transacciones no autorizadas: El cliente niega haber autorizado el cargo.

Tabla 1: Principales causas de contracargos (fuente: Mastercard, Checkout.com)

| Motivo | Porcentaje de casos |

|---|---|

| Fraude con tarjeta | 45% |

| Mercancía no recibida | 22% |

| Producto defectuoso/incorrecto | 15% |

| Errores de facturación | 10% |

| Transacciones no autorizadas | 8% |

Proceso de contracargos

El proceso de contracargo sigue varias etapas:

- Iniciación del contracargo: El cliente contacta a su banco para disputar una transacción.

- Investigación del emisor: El banco revisa el caso y decide si el reclamo es válido.

- Respuesta del comerciante: El comerciante puede presentar pruebas para refutar el contracargo.

- Decisión final: El emisor decide si la transacción es válida o si se reembolsa el dinero al cliente.

El tiempo para iniciar un contracargo varía entre 60 y 120 días desde la fecha de la transacción. El comerciante tiene plazos cortos para responder y presentar pruebas.

Impacto en los comerciantes

Los contracargos suponen pérdidas significativas para los comerciantes, que no solo pierden los ingresos de la venta, sino que también deben asumir costos adicionales. Según estudios de Stripe y Braintree, los comerciantes pierden $1.50 por cada dólar disputado, debido a tarifas y productos ya entregados.

Las principales consecuencias incluyen:

- Pérdida de ingresos: Tanto por la transacción como por los bienes entregados.

- Sanciones adicionales: Los bancos imponen tarifas de procesamiento más altas a empresas con alta incidencia de contracargos.

- Relaciones afectadas: Altos índices de contracargos pueden dañar las relaciones con procesadores de pagos.

Prevención de contracargos

Para reducir los contracargos, los comerciantes deben implementar medidas proactivas:

- Invertir en seguridad avanzada: Herramientas como el protocolo 3D Secure y sistemas de machine learning ayudan a identificar y prevenir transacciones sospechosas.

- Políticas de reembolso claras: Facilitar el reembolso directo reduce la posibilidad de que los clientes recurran a un contracargo.

- Comunicación con el cliente: Una atención rápida y efectiva reduce la probabilidad de disputas. Un servicio de atención al cliente adecuado evita contracargos por malentendidos.

Tabla 2: Herramientas de prevención de contracargos (fuente: Stripe, Checkout.com)

| Herramienta | Eficiencia estimada |

|---|---|

| 3D Secure | 70% |

| Machine Learning | 65% |

| Políticas de reembolso claras | 50% |

| Comunicación proactiva | 40% |

Merchanto.org: Prevención de contracargos

Si buscas reducir los contracargos, Merchanto.org es una excelente solución. Merchanto trabaja con VISA y MasterCard para ofrecer herramientas avanzadas de prevención y resolución de disputas, permitiendo reducir las pérdidas por contracargos. Para más detalles sobre sus servicios, visita Merchanto.org.

Marco legal

En varios países, existen leyes que protegen a los consumidores frente a fraudes y cargos no autorizados. En América Latina, la Ley para la Transparencia y Ordenamiento de los Servicios Financieros en México otorga a los consumidores el derecho de disputar cargos no reconocidos.

Datos importantes:

- El 65% de los contracargos en América Latina se deben a fraudes, mientras que el 20% está relacionado con insatisfacción del cliente (fuente: Visa Latin America Report, 2023).

- Multas y sanciones: Las empresas que no gestionan adecuadamente los contracargos enfrentan costos adicionales y posibles litigios.

Tabla 3: Impacto de los contracargos en América Latina (fuente: Visa)

| Categoría de Contracargos | Porcentaje |

|---|---|

| Fraudes | 65% |

| Productos no entregados | 15% |

| Productos defectuosos | 10% |

| Errores de facturación | 5% |

| Otros | 5% |

Medidas adicionales para mitigar riesgos

Las siguientes acciones pueden reducir el impacto financiero de los contracargos:

- Contratar un sistema antifraude: Monitorizar en tiempo real las transacciones sospechosas.

- Implementar autenticación multifactor: Reducir el riesgo de fraude solicitando verificaciones adicionales en las compras.

- Usar protocolos de seguridad: Herramientas como el 3D Secure añaden una capa extra de seguridad durante la transacción.

Las redes de pago como VISA y MasterCard recomiendan la implementación de medidas de seguridad adicionales, como el uso de códigos CVV dinámicos y bloqueos temporales en tarjetas virtuales.

Conclusión

Los contracargos son un mecanismo necesario para proteger a los consumidores, pero pueden representar grandes pérdidas para los comerciantes. Implementar sistemas de seguridad avanzados y mantener una buena relación con los clientes son claves para minimizar los riesgos. Los contracargos pueden costar a los comerciantes hasta un 50% más que el valor original de la transacción, pero con la prevención adecuada, ese impacto puede reducirse significativamente.

Resumen:

- Un contracargo puede costarle al comerciante más del monto original de la venta.

- Medidas como 3D Secure y la mejora en la atención al cliente son esenciales para prevenir contracargos.